浙江资讯

民生证券:赐与贵州茅台买入评级

2024-11-03

民生证券股份有限公司王言海,孙冉近期对贵州茅台进行商议并发布了商议线路《2024年三季报点评:Q3营收显韧性 年度主义已毕可期》,本线路对贵州茅台给出买入评级,面前股价为1558.85元。

贵州茅台(600519) 事件:公司于10月26日发布2024年三季报,24年Q1-3公司累计实现营收/归母净利润/扣非后归母净利润1231.23/608.28/607.79亿元,同比+16.91%/+15.04%/+15.08%,全年15%的营收主义已毕可期。其中单24Q3实现营收/归母净利润/扣非后归母净利润396.71/191.32/191.09亿元,同比+15.56%/+13.23%/+13.28%。戒指24Q3期末条约欠债99.31亿元,较23年末减少41.95亿元,单Q3期内环比减少0.62亿元。用“单季度营收+Δ条约欠债”核算委果营收,以对消公司因订单证据、发货节拍等成分带来的营收扰动,24Q3委果营收396.09亿元,同比+3.18%慢于同时营收增速,24Q3规划性现款流量净额78.0亿元,同比-60.2%,均由于公司本年回款节拍快于客岁。 线上线下价差缩窄、倒挂使“i茅台”申购阶段性预冷,非标加大投放导致直销渠说念占比显贵晋升。分拆24Q3规划性数据: 分居品看:茅台酒/系列酒分别实现收入325.59/62.46亿元,同比增长+16.32%/+13.14%。其中,茅台酒的增长主要来自飞天提价(飞天969提至1169涨幅20%)及非标居品(生肖、杰作、散花、年份、100ml小茅和公斤茅等)的投放增多。系列酒增速放缓主因公司7月起暂停投放1935合协谋略量,以控量保价消化库存。 分渠说念看:直销/批发代理渠说念分别实现收入182.61/205.43亿元,同比增长+23.50%/+9.72%。直销渠说念中“i茅台”不含税收入45.16亿元,同比-18.37%,或系部分居品线上线下价差缩窄以至倒挂导致破费者申购积极性裁减导致。Q3直销营收占比环比晋升+7.11pcts至47.06%,酌量到国资停货及直营店团购渠说念控货,Q3直销占比大幅晋升或与Q3增量的非标类居品通过自营店投放给社会经销商关联。 分区域看:国内/国际地折柳别收入375.26/12.79亿元,同比+15.22%/+35.74%; 经销商数目上:24Q3末经销商数目臆测2228家,其中国内/国际分别2122/106家,Q3期内分别净增多25/0家,新增经销商均为系列酒经销商。 系列酒结构下移株连毛利率,税金附加压制净利率水平。毛利率方面:24Q1-3/24Q3分别为91.69%/91.23%,同比-0.18/-0.44pcts,毛利率下跌或与系列酒结构下移关联,一方面1935停货后中廉价位系列酒占比增多,另一方面渠说念反应1935规复发货后在部分地区龙套“双制度”取消谋略外价钱,导致平均打款价下移。用度率方面:公司24Q1-3销售/束缚用度率分别为3.44%/4.68%,同比+0.53/-0.76pcts,24Q3分别为4.08%/4.87%,同比+0.36/-0.67pcts。预测Q3广宣等商场用度投放有所增多。归母净利率:24Q1-3/24Q3分别为49.40%/48.23%,同比-0.80/-0.99pcts;前三季度税金及附加/营收同比晋升+0.95pcts,对净利率水平扫数压制。 投资提议:公司具备品牌护城河,渠说念抗风险才气强,在面前产业加快出清布景下,公司以战略空间换技能,供给端针对总量、结构、价钱的调遣用具重大且操作空间弥漫,有才气通过主动的逆周期诊疗以实现平衡、永久、持重发展。 预测公司24-26年分别实现贸易收入1744/1880/2024亿元,同比15.8%/7.8%/7.7%,归母净利润869/950/1029亿元,同比16.3%/9.3%/8.3%面前股价对应PE分别为23/21/19倍,保管“保举”评级。 风险领导:税收等产业战略诊疗的省略情味风险;供需不平衡导致的批发价钱波动风险;食物安全风险等。

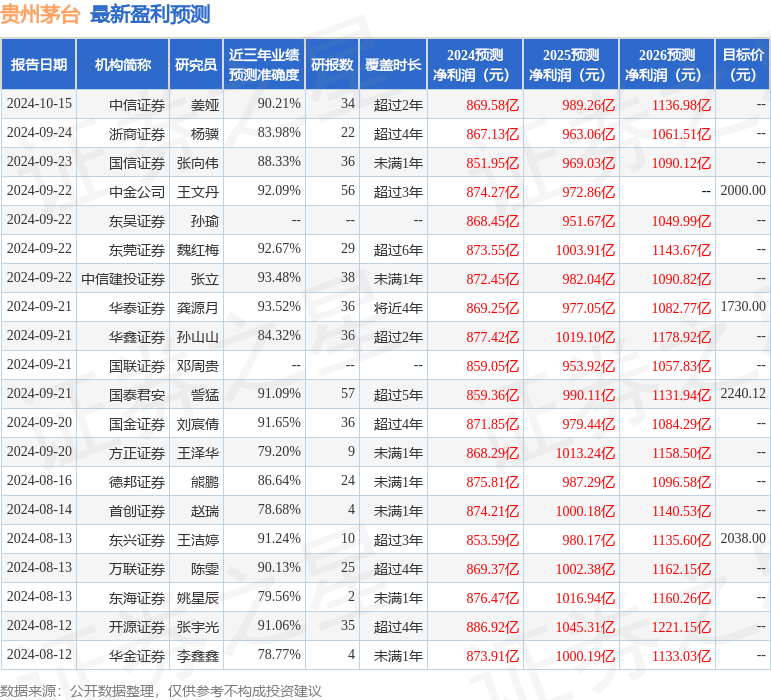

本站数据中心字据近三年发布的研报数据诡计,华泰证券龚源月商议员团队对该股商议较为真切,近三年预测准确度均值高达93.52%,其预测2024年度包摄净利润为盈利869.25亿,字据现价换算的预测PE为22.53。

最新盈利预测明细如下:

该股最近90天内共有49家机构给出评级,买入评级45家,增捏评级4家;夙昔90天内机构主义均价为1806.31。

以上施行动本站据公开信息整理,由智能算法生成,不组成投资提议。