浙江资讯

大限将至!偿付才调过渡期干涉倒计时,保障业增资发债已近千亿

2024-11-02

开端:不雅潮财经

偿二代过渡期快要,险企有喜有忧。

据监管要求,2022年至2024年为偿二代二期工程实行的过渡期,最晚于2025年全面执行到位,距过渡期结束仅剩两月过剩。从本年二季度偿付才调数据来看,保障业合座偿付才调大幅普及,产、寿险业偿付才调均发扬较好,仅再保障业偿付才调稍许同比下滑。

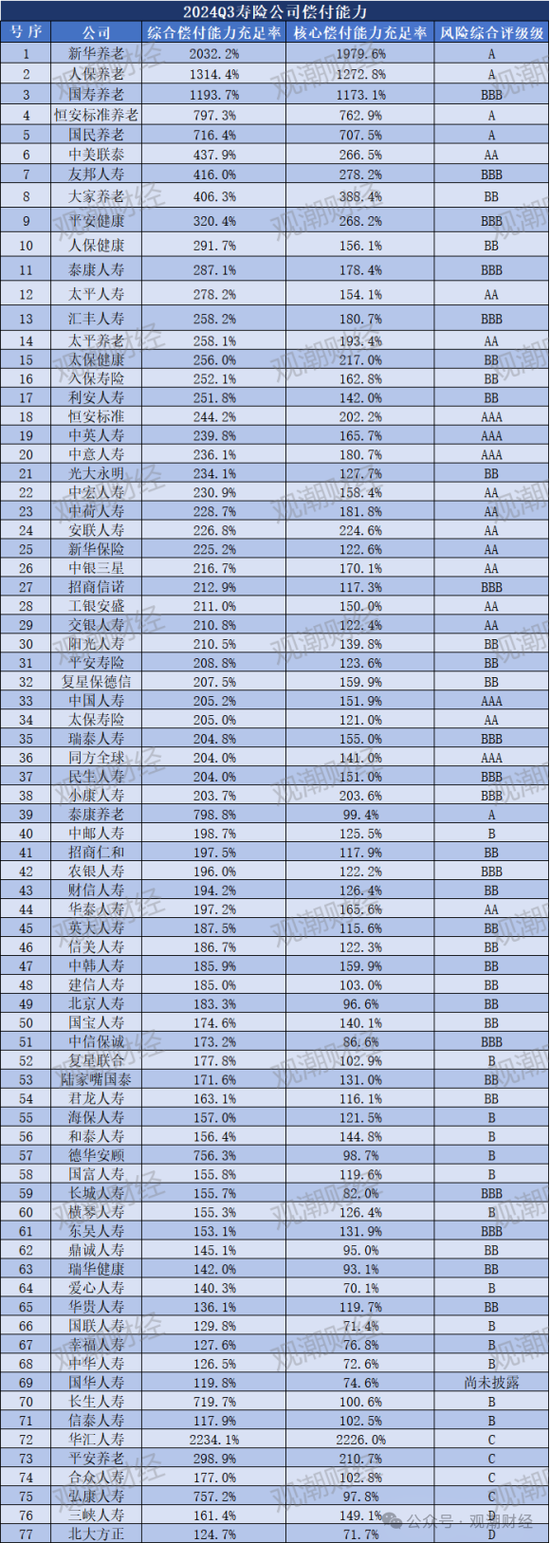

但不雅潮财经梳理后发现,常常流露偿付才调证明的77家东谈主身险企中,华汇东谈主寿、吉祥养老、合世东谈主寿、弘康东谈主寿、三峡东谈主寿、北大耿直6家险企偿付才调仍不达标,两家险企详细偿付才调低于120%。

为提高成本实力,保障业本年已增资发债近千亿,参与机构颠倒但增资界限有所下跌。据不雅潮财经空幻足统计,驾御10月23日,2024年保障行业已召募资金990.95亿元,参与增资的险企数目与去年全年颠倒,但增资界限却仅有去年全年55.14%。此外,本年前三个季度已有8家险企得胜发债,整个发债界限798亿元,达去年全年界限的71%。

但值得柔和的是,对比去年同期,保障公司发债成本进一步下跌。经统计,8家险企刊行成本补充债的最高票面利率甚而不足之客岁份所发债券的最低利率。驾御当今,本年保障业成本补充债最高票面利率为2.78%,最低为2.15%。

01

过渡期结束在即 八东谈主身险企偿付才调“告急”

距偿二代过渡期结束仅剩2个月。从千般型险企Q2偿付才调来看,产、寿险业偿付才调均显然向好,仅再保障业出现偿付才调同比下滑的情况。不雅潮财经梳理后发现,东谈主身险企中,华汇东谈主寿、吉祥养老、合世东谈主寿、弘康东谈主寿、三峡东谈主寿、北大耿直6家险企偿付才调仍不达标,有两家险企详细偿付才调在120%以下。

2021年12月30日,原银保监会在“偿二代”实施教养并征求宗旨的基础上发布了《保障公司偿付才调监管限定(II)》,绚烂着偿二代二期工程建树顺利完成。凭证要求,2022年至2024年为偿二代二期工程实行的过渡期,允许受影响较大的保障公司在部分监管限定上分步到位,最晚于2025年起全面执行到位。

距离过渡期结束仅剩两月过剩,从行业合座来看,2024年二季度末,保障业平均详细、中枢偿付才调鉴别为195.5%、132.4%,鉴别同比增长7.5个百分点、9.7个百分点。

产、寿险业偿付才调均同比普及。驾御本年二季度末,财险公司、东谈主身险企、再保障公司的详细偿付才调为237.9%、185.9%、259.3%,鉴别同比变动13.3%、7.2%、-15.9%。中枢偿付才调为210.2%、115.7%、226.9%,鉴别同比变动16.50%、9.20%、-12.40%。

从保障期限较长的东谈主身险企来看,当今常常流露偿付才调证明的77家东谈主身险公司详细、中枢偿付才调均达100%、50%以上,纳入统计的东谈主身险企一齐稳当监管限定。

不外,凭证原银保监会过甚派出机构曾建立以下偿付才调数据核查机制,中枢偿付才调低于60%或详细偿付才调低于120%的保障公司将为要点核核对象。在此欺压条款下,2024年Q2国华东谈主寿、信泰东谈主寿详细偿付才调鉴别为119.8%、117.9%。

偿付才调并非越高越好,偿付才调过低,会出现一定的“资不抵债”风险;偿付才调过高,阐述股东的成本莫得得到有用哄骗,险企可能因为多样原因而达不行预期增长。

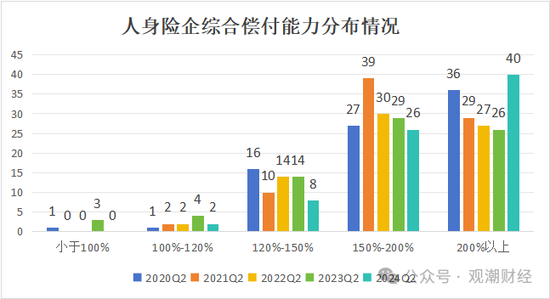

从各险企偿付才调散播来看,本年上半年详细偿付才调位于120%-200%的险企数目较去年同期有所下滑,而跳跃200%的险企数目大幅提高至40家。驾御本年二季度,详细偿付才调在120%-150%的东谈主身险企数目由14家减为8家,同比减少43%;在150%-200%之间的险企数目自2022年启动下跌,从2021年的39家,降至2024年的26家,三年整个减少13家公司。

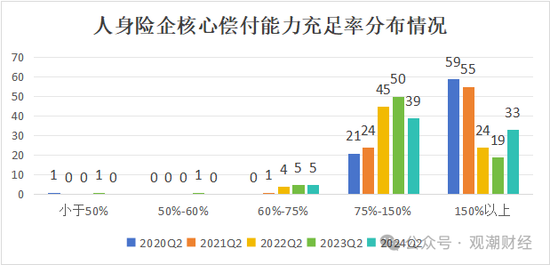

此外,本年二季度东谈主身险业未有险企中枢偿付才调低于60%,且绝大多半险企中枢偿付才调高于75%。其中,中枢偿付才调位于75%-150%区间的险企数目在资格承接4年的上涨后,本年二季度出现下滑,由50家降至39家,降幅达22%;而中枢偿付才调高于150%的险企数目在资格4年的下跌后于本年Q2大幅提高至33家,同比增长74%。

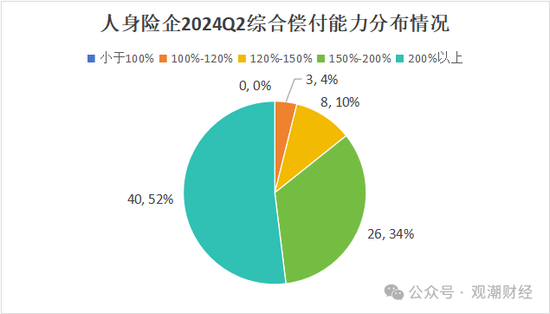

具体至本年来看,77家东谈主身险企详细偿付才调超半数在200%以上,占比52%;26家详细偿付才调在相对合适区间内——150%-200%,占比34%;另鉴别有8家、3家险企详细偿付才调散播在120%-150%、100%-120%区间内,整个占比14%。

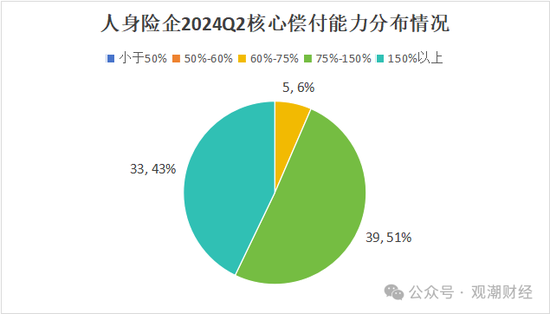

二季度各险企中枢偿付才调主要散播在三个区间,有39家险企中枢偿付才调散播在75%-150%,占比51%;33家该蓄意达到150%以上,占比43%;另有5家险企中枢偿付才调高于60%但低于75%,占比6%。

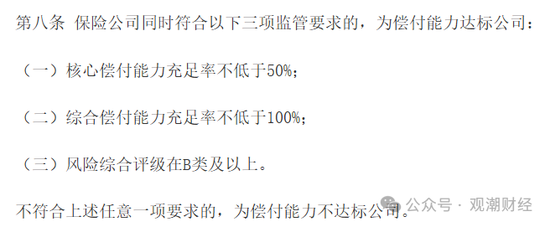

依据《保障公司偿付才斡旋置限定》,保障公司需同期稳当中枢偿付才调不低于50%、详细偿付才调不低于100%,况兼风险详细评级在B类及以上三项监管要求才为偿付才调达标公司。

详细来看,除未流露偿付才调证明的险企外,东谈主身险业另有6家险企偿付才调不达标。

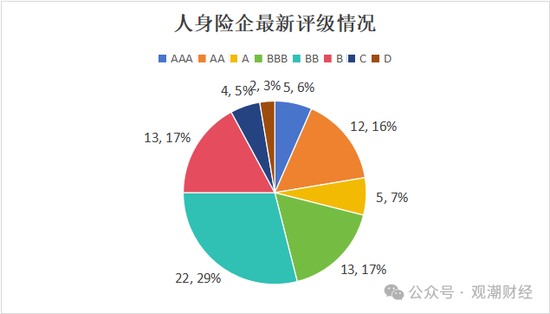

从各险企本年Q2偿付才调证明中流露的最新一期风险评级情况来看,B类险企整个48家,占比超六成。其中,评级为BB级的东谈主身险企数目最多,整个22家,占比近3成。B级、BBB级险企鉴别各有13家,占比17%。

77家东谈主身险公司中A类险企22家,在险企总量中占3成。其中AA级及A级险企整个17家,鉴别占比16%、7%。仅5家险企最新一期风险评级为AAA级,鉴别为恒安轨范、满意东谈主寿、中英东谈主寿、中国东谈主寿、同方天下。

去年同期流露偿付才调评级的71家险企中,A类险企有18家,B类险企46家,未达场地险企有7家。不错发现本年二季度未达标险企减少了一家,吉祥养老的偿付才调评级由去年二季度流露的BB级降至C级,幸福东谈主寿、永生东谈主寿由C级升至B级,弘康东谈主寿在去年同期期未流露其风险详细评级,但在本年二季度其风险详细评级为C。

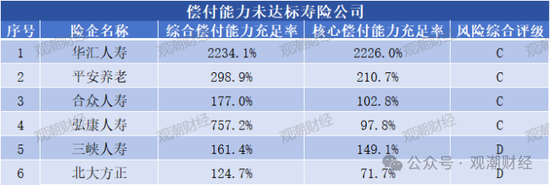

具体至各险企来看,华汇东谈主寿的偿付才调最高,详细偿付才调达2234.1%,中枢偿付才调达2226.0%,但其风险详细评级为C,为偿付才调未达标险企。此外,另有吉祥养老、合世东谈主寿、弘康东谈主寿、三峡东谈主寿、北大耿直为偿付才调不达场地险企,其中三峡东谈主寿、北大耿直的风险详细评级为D。值得柔和的是,以上6家险企两大偿付才调蓄意均稳当监管限定。

77家东谈主身险企中,共4家险企偿付才调“奇高”。除华汇东谈主寿外,新华养老、东谈主预防老风险详细评级均为A,详细偿付才调鉴别为2032.2%、1314.4%,中枢偿付才调鉴别为1979.6%、1272.8%。而国寿养老的风险详细评级为BBB,详细偿付才调、中枢偿付才调鉴别为1193.7%、1173.1%。

02

险企发债束缚升温 融资成本进一步裁汰

为了提高成本实力和强化风险属目才调,本年以来,不少保障公司通过增资、发债等面容进行成本补充,但次序仍发愤。据统计,本年来参与增资的险企数目已接近去年全年,但增资界限仅达去年半数。此外,本年前三个季度共8家险企得胜发债,整个发债界限798亿元,达去年全年界限的71%。融资成原本看,票面利率下跌显然,8家险企刊行成本补充债的最高票面利率甚而不足之客岁份所发债券的最低利率。

据不雅潮财经空幻足统计,驾御10月23日,2024年共有19家险企获批增资约192.95亿元,增资界限达到去年全年的55.14%,但参与增资的险企数目已比年全年(21家)。

从公司性质来看,19家险企中仅5家财险公司,其余均为东谈主身险企。此外经统计,当今还有多家险企增资计较尚在激动阶段,如太平养老、国民养老、信好意思相互东谈主寿等。

从增资界限来看,驾御当今,信泰东谈主寿增资界限远高于其他险企。本年4月30日,该险企注册成本增多52.04亿元获外洋金融监管总局核准,注册成本从50亿元增至102.04亿元。

其次为阳光东谈主寿和中信保诚东谈主寿,鉴别获批增资27.03亿元、25亿元,其中阳光东谈主寿增资后其财富界限达到210.45亿元,是18家险企中独逐个家注册成本上200亿平台的公司。

另有泰康养老、锦泰财险两家险企鉴别增资20亿、12.79亿元,增资后财富界限鉴别达90亿、23.792亿元。其余险企增资界限均未超10亿元。

险企界限来看,以上18家增资得胜的险企中,大部分为中袖珍险企。相对而言,大型险企不错通过刊行遥远成本补充债等面容进行资金补充,但中小险企非论在监管评级依然自己成本实力上,王人比拟难以餍足债券的刊行条款,因此更多采取股东增资的面容进行成本补充。

成本补充的另一面容是刊行债券融资。2015年于今,保障业63家险企整个刊行成本补充债124只,发债界限累计5685.7亿元,其中15只债券已兑付。从各年保障业发债界限来看,近两年由于永续债“开闸”、险企偿付才调下滑等原因,保障业单家公司发债界限较前几年有所增大。

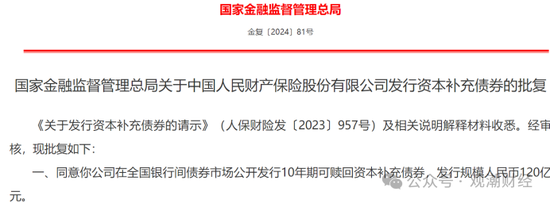

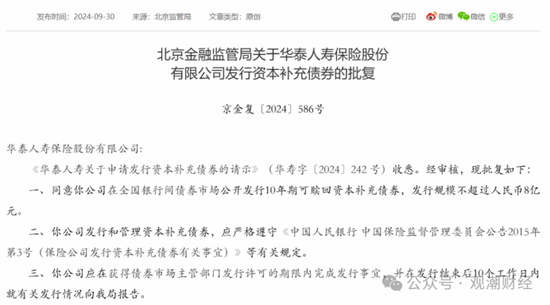

本年前三个季度8家险企得胜发债,整个发债界限798亿元,达去年全年界限的71%,远超增资赢得的成本界限。此外,东谈主保财险于本年4月获批刊行界限120亿元的成本补充债券,华泰东谈主寿于9月30日获批刊行界限不跳跃8亿元的10年期可赎回成本补充债券。当今以上两支债券发债情况尚未有公开信息。

值得柔和的是,本年前三季度险企发债界限仅次于2023年。2023全年整个20家险企刊行成本补充债共计1121.7亿元,而本年发债险企数目仅8家。

本年8家险企共刊行11只债券,仅吉祥产险一家为产险,其余7家险企均为东谈主身险企。从债券界限来看,中国东谈主寿刊行债券的界限最大,为350亿元,其次为新华东谈主寿和吉祥产险,债券界限均为100亿元。而利安东谈主寿于本年4-6月先后发布3只成本补充债,债券界限均为10亿元,整个30亿元。

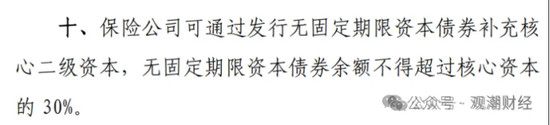

据公开报谈分析清楚,近两年险企发债界限骤增的原因除险企发债请求、获批、得胜刊行存在时本领隔,阛阓利率执续走低外,还与2022年8月央行、原银保监会发布并于同庚9月启动实施的《对于保障公司刊行无固按期限成本债券关系事项的见告》关系。

该文献指出,保障公司可通过刊行永续债补充中枢二级成本,永续债余额不得跳跃中枢成本的30%。

经不雅潮财经统计,驾御当今,保障业已有8家东谈主身险企得胜刊行11只永续债,整个界限达557.7亿元。其中,刊行最早的泰康东谈主寿票面利率最高,达3.7%,刊行界限50亿元;其次是太保寿险、东谈主保健康,票面利率均为3.5%;农银东谈主寿以3.45%的票面利率名循序三。

除此以外,不雅潮财经发现,本年已得胜刊行的4只永续债(第八至第十一位)票面利率鉴别为2.38%、2.5%、2.36%、2.48%,均低于3%。

另外,太保寿险单笔刊行界限最大,达120亿元;光大永明东谈主寿最小,仅12.7亿元。不仅如斯,去年12月于今,太保寿险已先后刊行2只永续债,整个界限达200亿元,已达到去年11月国度金融监管总局批复的200亿元上限。值得柔和的是,太保寿险两次发债票面利率从3.5%降至2.38%,仅半年时间便下跌了1.12个百分点。

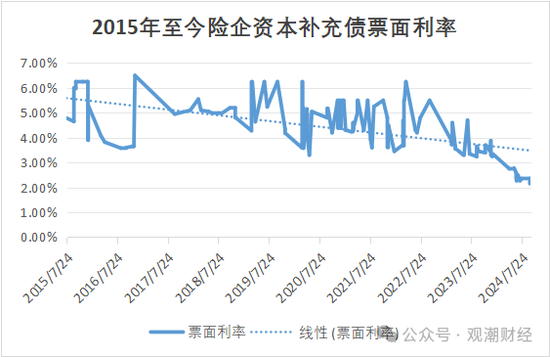

从近10年保障业发债的融资成原本看,保障业发债的票面利率合座走低。最高票面利率达6.5%,最低仅2.15%,下跌幅度高达4.35bp。

经统计梳剃头现,票面利率最高的为长安株连保障于2016年11月刊行的成本补充债,刊行界限为5亿元,票面利率达6.5%,票面利率最低的为中国东谈主寿于本年9月刊行的10年期固定利率债券,刊行界限350亿元,票面利率低至2.15%。

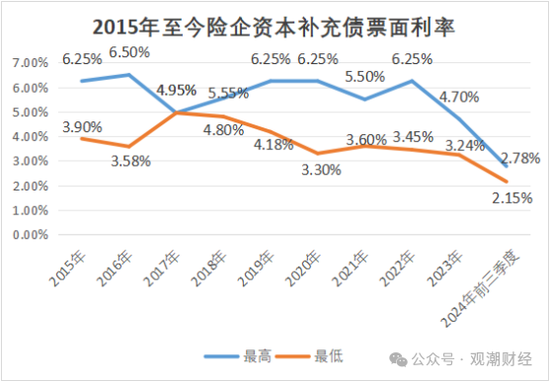

不雅潮财经将每年险企发债的最高、最低票面利率进行统计后发现,本年前三季度8家险企刊行成本补充债的最高票面利率甚而不足之客岁份所发债券的最低票面利率。驾御当今,2024年保障业成本补充债最高票面利率为2.78%,最低为2.15%。

附录:驾御二季度寿险公司偿付才调情况

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:曹睿潼